در حالی که صورتهای مالی سالانه شرکت سرمایهگذاری تأمین اجتماعی (شستا) در نگاه اول، روایتی بزکشده از رشد و توسعه را به نمایش میگذارد، ورق زدن لایههای عمیقتر اعداد و یادداشتهای توضیحی، تصویری نگرانکننده و حتی هشدارآمیز پیشروی افکار عمومی میگذارد. صورتهای مالی منتهی به ۳۱ خرداد ۱۴۰۴، بیش از آنکه سندی از کارآمدی مدیریتی باشند، به آژیر خطر شباهت دارند؛ آژیرهایی که اگر امروز شنیده نشوند، فردا به بحرانهای پرهزینه برای داراییهای بیننسلی میلیونها بیمهشده و بازنشسته ختم خواهند شد.

شستا؛ رشد روی کاغذ، فرسایش در واقعیت

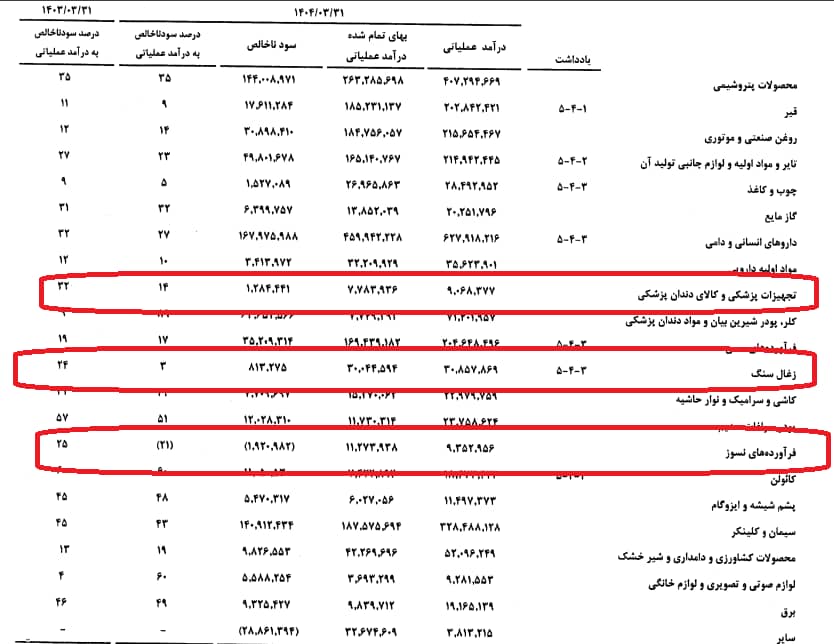

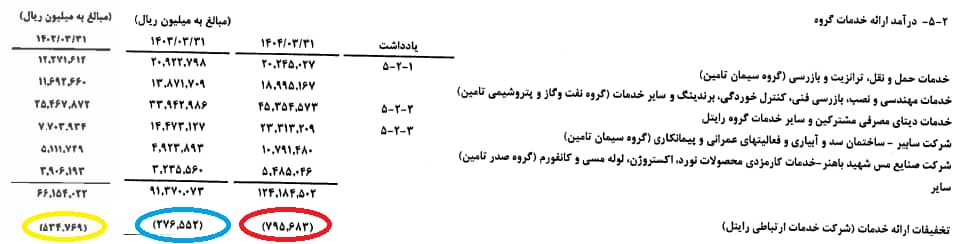

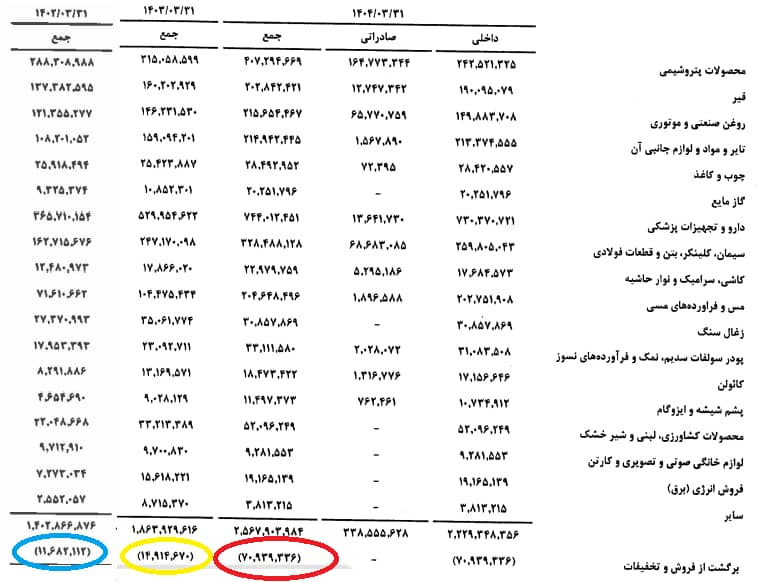

در ظاهر، فروش خالص گروه شستا با رشد ۳۷.۸ درصدی، تصویری امیدوارکننده میسازد. اما این تصویر، با رجوع به جداول تفصیلی درآمدهای عملیاتی و یادداشتهای توضیحی صورتهای مالی، بهسرعت فرو میریزد. جدول «ترکیب درآمدهای عملیاتی به تفکیک گروه کالا و خدمات» نشان میدهد که در سال مالی منتهی به ۳۱ خرداد ۱۴۰۴، رقم برگشت از فروش و تخفیفات اعطایی به عددی بیسابقه رسیده است.

بر اساس این جداول، سرفصل «برگشت از فروش و تخفیفات» از حدود ۱,۴۹۰ میلیارد تومان در سال مالی قبل، به بیش از ۷,۰۹۰ میلیارد تومان در سال مالی ۱۴۰۴ افزایش یافته؛ یعنی جهشی معادل ۳۷۵.۶ درصد و افزایشی بیش از ۵.۶ همت. این رقم بهتنهایی بخش معناداری از رشد اسمی فروش را خنثی کرده و عملاً نشان میدهد بخشی از فروش اعلامشده، یا بازگشت خورده یا با تخفیفهای سنگین بیاثر شده است.

نکته نگرانکنندهتر آنجاست که در جداول مقایسهای سالهای ۱۴۰۳ و ۱۴۰۴، این رشد انفجاری هیچ تناسبی با روند فروش ندارد. در سال منتهی به خرداد ۱۴۰۳، رشد ۳۲.۹ درصدی فروش با افزایش ۲۷.۷ درصدی برگشت از فروش همراه بود؛ نسبتی قابل دفاع. اما در سال جاری، رشد ۳۷.۸ درصدی فروش در کنار جهش ۳۷۵ درصدی برگشتیها، یک ناهنجاری آماری و مدیریتی آشکار است.

این جداول بهروشنی نشان میدهند که آنچه بهعنوان «رشد درآمد» گزارش شده، در عمل با فرسایش جدی کیفیت فروش مواجه است؛ فرسایشی که اگر امروز مهار نشود، در سالهای آینده خود را به شکل افت نقدینگی، افزایش زیان عملیاتی و فشار مضاعف بر صندوق تأمین اجتماعی نشان خواهد داد.

تخفیفهای بیاثر و سقوط حاشیه سود

نگاهی به عملکرد صنایع زیرمجموعه، زنگ خطر را بلندتر میکند. در برخی صنایع کلیدی، از جمله تجهیزات پزشکی، زغالسنگ و فرآوردههای نسوز، شاهد کاهش محسوس حاشیه سود یا حتی زیان عملیاتی هستیم؛ آن هم در شرایطی که تخفیفات گسترده اعطا شده اما نهتنها به تثبیت بازار کمک نکرده، بلکه سودآوری را نیز قربانی کرده است. این یعنی تخفیفها نه ابزار رقابت، بلکه مُسکّنی پرهزینه و بیاثر بودهاند.

مدیریت؛ حلقه مفقوده شستا

این وضعیت مالی را نمیتوان جدا از تحولات مدیریتی اخیر شستا تحلیل کرد. همزمانی بروز آژیرهای قرمز در صورتهای مالی با استقرار تیم مدیریتی جدید، اتفاقی تصادفی نیست. انتصاب محمدرضا (میثم) سعیدی بهعنوان مدیرعامل شستا و نقشآفرینی چهرههایی چون شیرکانی در سطوح تصمیمسازی، بیش از هر چیز نشانه بازگشت سیاستزدگی به قلب یکی از بزرگترین بنگاههای اقتصادی کشور است.

سعیدی بیش از آنکه با کارنامهای شفاف، تخصصمحور و مبتنی بر مدیریت بنگاههای بزرگ اقتصادی شناخته شود، با سوابق سیاسی پرحاشیه در مجلس ششم، تحصن، امضای نامههای جنجالی و حضور در منازعات جناحی دهه هفتاد و هشتاد شناخته میشود. انتخاب او از سوی وزیر رفاه، نه پیام ثبات و حرفهایگری، بلکه این شائبه را تقویت میکند که شستا بار دیگر به عرصه بدهبستانهای سیاسی و سهمخواهی جناحی بدل شده است.

در کنار سعیدی، حضور و نفوذ شیرکانی در ساختار مدیریتی شستا و شرکتهای تابعه، این نگرانی را تشدید میکند که تصمیمات اقتصادی، بیش از آنکه بر مبنای منطق سودآوری، بهرهوری و صیانت از داراییهای بیمهشدگان باشد، تابع ملاحظات غیرشفاف و بعضاً سیاسی است. تجربه سالهای گذشته نشان داده هرگاه شستا از مسیر مدیریت حرفهای فاصله گرفته و به «غنیمت سیاسی» تبدیل شده، نتیجهای جز افت بازدهی، زیان انباشته و فشار مضاعف بر صندوق تأمین اجتماعی نداشته است؛ هزینهای که در نهایت بازنشستگان آن را پرداختهاند.

از امانتداری تا زیاندهی

شستا یک شرکت خصوصی معمولی نیست. این بنگاه با مالکیت بیش از ۸۵ درصدی سازمان تأمین اجتماعی، امانتدار داراییهای میلیونها ایرانی است. وقتی صورتهای مالی آن مملو از آژیرهای قرمز است و همزمان، انتصابات مسئلهدار و غیرشفاف در رأس آن دیده میشود، نگرانی از آینده نه یک بدبینی سیاسی، بلکه یک دغدغه ملی است.

مسیر کنونی شستا، اگر اصلاح نشود، بهوضوح به سمت فرسایش سودآوری و حتی زیاندهی پیش میرود؛ مسیری که ریشه آن نه فقط در اعداد، بلکه در تصمیمات مدیریتی و رویکردهای سیاسی نهفته است.

هشدار آخر

امروز زمان تعارف نیست. جهش ۵.۶ همتی برگشت از فروش، سقوط حاشیه سود در صنایع کلیدی و انتصابات پرحاشیه، همگی نشانههایی از یک بحران در حال شکلگیریاند. هیئتمدیره شستا، وزارت تعاون، کار و رفاه اجتماعی و نهادهای نظارتی باید بهصورت شفاف پاسخ دهند: شستا به کدام سمت میرود و بهای این مسیر را چه کسانی خواهند پرداخت؟

سکوت در برابر این نشانهها، به معنای پذیرش آیندهای پرهزینه برای صندوق تأمین اجتماعی است؛ آیندهای که دود آن، نه به چشم مدیران، که به چشم بازنشستگان و بیمهشدگان خواهد رفت.